实控人低价获股权 华脉泰科溢价收购之问

恢复审核只是一个开始!

作者:吴双

编辑:蒙多

风品:令煜

来源:铑财——铑财研究院

国产替代风头正盛,医疗器械厂商争先上市。

6月2日,华脉泰科更新上市申请审核动态,已回复审核问询函。根据相关规定,上交所恢复其科创板发行上市审核。

据悉,公司曾于2022年12月30日递交上市材料,今年3月29日收到上交所问询函,3月31日因财报更新中止上市。

那么,此番更新数据、回复问询,华脉泰科上市胜算几何呢?

01

持续亏损、销售费占比超五成

前狼后虎、研发投入还需加把劲

LAOCAI

自然基本面说话。

招股说明书(未更新版)显示,2019年至2022年上半年(下称“报告期”),公司营收4894.44万元、5000.17万元、8882.69万元以及6083.69万元;净利-3,281.25万元、-1.26亿元、-1.20亿元及-2,754.18万元。

营收持增可圈可点,然截止2022年6月底企业仍未实现盈利,此番为“流血”上市

报告期内,经营活动产生的现金流量净额分别为-3332.59万元、-665.88万元、-3379.61万元及582.73万元。最新数据转正可喜可贺,能否持续仍需观察。

深入产品面,主营业务收入主要由胸主动脉覆膜支架系统、腹主动脉覆膜支架系统,以及其他血管类疾病治疗产品构成。

其中,主动脉覆膜支架系统是创收支柱,分别占各期主营收的100%、100%、83.16%及86.70%。

不同于一些竞对因商业进程缓慢而亏损,华脉泰科的创收支柱早在2019年便获批上市。无奈赛道竞争激烈,除美敦力、戈尔、库克等跨国厂商,心脉医疗、先健科技等国内厂商也分食力强劲,可谓前狼后虎。

据弗若斯特沙利文相关研究报告,以销售收入计,2021年华脉泰科在国产厂商中排名第三,然与头部厂商差距依然明显。当年美敦力在胸/腹主动脉腔内介入医疗器械市场份额分别在30%和45%以上。

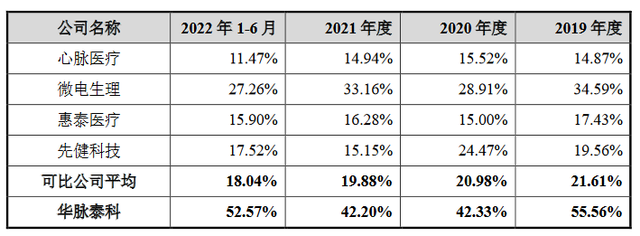

报告期内,公司研发费为2719.59万元、2116.46万元、3748.44万元及3198.24万元;对应研发费用率为55.56%、42.33%、42.20%、52.57%,远高于可比公司均值。

可对比研发金额,华脉泰科仍需加把劲。以2022上半年为例,心脉医疗研发费为5262.93万元,微电生理为3323.77万元,惠泰医疗为8837.05万元,先健科技为1亿港元。

另一厢,销售费不算低。据经济参考报估算,2019至2022上半年,华脉泰科包括推广宣传费、咨询服务费等在内的销售费用累计高达13549.23万元,占报告期合计营收24860.99万元的比重达55.50%。

这也引起监管部门高度关注,上交所聚焦“关于主要产品和市场空间”“关于市场推广及手术跟台服务”“关于对赌协议”等18个方面,并就“主要核心产品市场空间测算结果是否存在明显夸大情形”“是否存在商业贿赂行为”“能否有效防范商业贿赂风险”等若干小问题进行了详细问询。

华脉泰科回复报告中称,公司推广宣传费的主要内容为举办学术会议产生的会务服务费及相关举办费用。公司高度重视合法合规经营,避免商业贿赂行为,建立了完善的经销商管理制度及内部控制制度。发行人报告期内不存在商业贿赂行为、发行人主要经销商不存在商业贿赂行为。

及时澄清,值得肯定。不过,降费提质创新、打击带金销售的医改大趋势下,销售费高企肯定不是加分项。放眼未来,随着越来越多的对手涌入赛道,华脉泰科到底靠啥驱动核心成长、盈利能否改善,依然要打个问号。

02

实控人低价获股权

核心产品曾被通报

LAOCAI

除了基本面亏损,公司还存内控瑕疵质疑。

监管部门在问询函指出,华脉泰科实控人周坚存在多次股权转让,以及在员工持股平台中多次低价获得份额等情形。

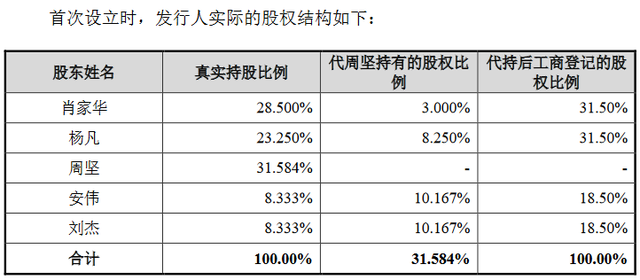

具体看,企业股权安排中曾两次出现股权代持。第一次发生在公司创立之初。彼时,由于周坚还未从事公司相关工作,故其将所持股权交给肖家华、杨凡、安伟、刘杰代持。直至2013年8月5日,首次股权代持才宣告结束。

不过,首次代持股权还原的同时,便迎第二次股权代持。彼时,受股权还原影响,公司单一股东持股比例未超三分之一。为消除股权结构给经营决策带来影响,股东刘杰将其3%股权交由周坚代持,后者也因此成为公司第一大股东。

直至2016年,礼泰创投、元生创投、银杏博清、杭州辰德、方和投资与华脉有限及其现有股东签署《投资协议》,周坚将代持股份转让给上述受让方,华脉泰科存在多年的股权代持才告结束。

此后,周坚曾多次股权转让,并通过股权激励,低价获得公司股份。对于上述问题,上交所在问询函中要求公司予以说明。

华脉泰科回复说明中表示,周坚历次股权转让款流出性质正常,相关金额及流向合理,用途主要为投资理财、归还借款、支付股权款、缴纳税款及自用等,不存在流向客户或供应商及其关联方的情形,亦不存在利益相关方代持或其他特殊安排。

据介绍,周坚共收到股权转让款8,921.13万元,用于投资理财、归还借款、支付股权款、缴纳税款等的支出共9,757.29万元,其中周坚资金支出较收到股权转让款多出的836.16万元主要系用于缴纳税款,该部分资金为周坚自有资金。

孰是孰非,留给时间作答。

相比之下,下面的违规教训属于实锤。

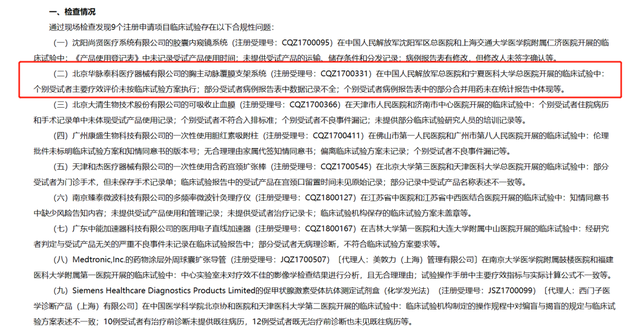

据国家药品监督管理局发布的《关于2018年第一批医疗器械临床试验监督抽查情况的公告(2018年第67号)》,北京华脉泰科医疗器械有限公司的胸主动脉覆膜支架系统(注册受理号:CQZ1700331)在中国人民解放军总医院和宁夏医科大学总医院开展的临床试验中存在:个别受试者主要疗效评价未按临床试验方案执行;部分受试者病例报告表中数据记录不全;个别受试者病例报告表中的部分合并用药未在统计报告中体现的情况。

03

商誉背后 溢价收购追问

LAOCAI

商誉也值警惕。

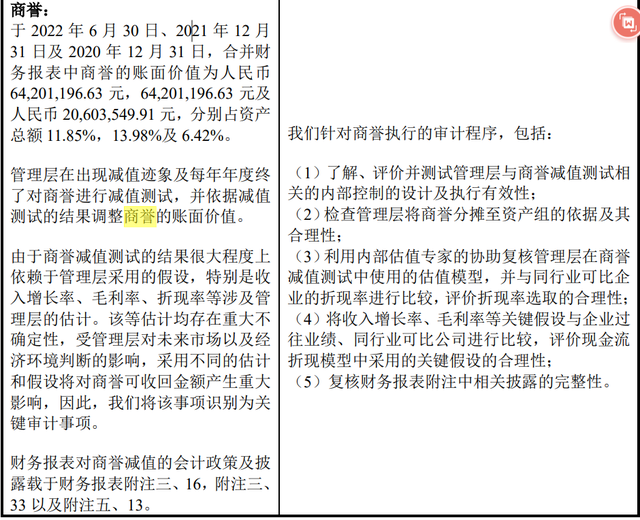

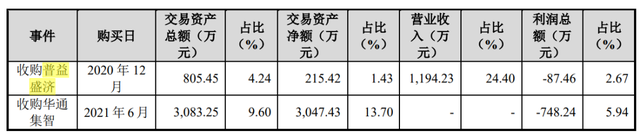

2020年至2022年6月30日,公司账面商誉分别为2060.35万元、6420.12万元、6420.12万元,分别占资产总额6.42%,13.98%以及11.85%。

主要来自两起收购。一是2020年12月,华脉泰科以7500万元的定价收购普益盛济;另一起是2021年6月,以17006.33万元收购华通集智76.37%股权。

值得注意的是,上述两起收购均为溢价收购。收购普益盛济时,标的的交易资产净额只有215.42万元;收购华通集智时,标的的交易资产净额仅3047.43万元。

如此溢价,是否公允?有无利益输送可能?一旦后续业绩表现不利,衍生风险几何?

本文为铑财原创

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。客服咨询电话:059163307968、059163307969。