荣盛发展跨界追问 双线作战几多胜算?

强者自救,圣者渡人。

作者:李欢

编辑:蒙多

风品:吴双

来源:铑财——铑财研究院

地产复苏有些蹒跚,却依然在路上。

6月1日,中指院发布最新全国百城价格指数:5月百城新建住宅平均价格为16180元/平方米,同比跌幅0.11%。一线城市新房价格环比上涨0.04%;二线城市半数房价呈回落状态;三四线代表城市跌幅0.05%。

乍暖还寒中,洗牌出清有加速迹象,部分上市房企拉响退市警报。比如,ST泰禾6月5日起停牌,根据相关规定将被终止上市。*st蓝光宣布6月6日摘牌终止上市。此外,*st中天、st美置、荣盛发展、金科股份等也存退市风险,纷纷发起“1元”保卫战。

当然,相比*st中天、st美置,荣盛发展和金科股份还有不少腾挪空间。为继续留在牌桌上,企业也在奋力自救。

以荣盛发展为例,宣布停牌,跨界收购,酝酿资产重组。努力向外界展示信心,难能可贵亦时不我待。只是,能借此脱困改命吗?

01

有利因素与质疑声音

跨界能“逆天改命”?

LAOCAI

6月2日,地产股迎来普涨行情。而6月1日,荣盛发展公告,公司继续停牌。收购荣盛盟固利新能源科技股份有限公司(下称“盟固利”)68.38%股权交易,各方正在进行协商、论证和确认。

突击启动交易,本为挽救股价。4月以来,荣盛发展股价一直在2元以下震荡,停牌前只有1.17元/股。若持续低于1元将有面值退市风险,届时企业脱困再染风霜。

5月26日,荣盛发展发布停牌公告,拟发行股份购买盟固利68.38%股权。

姑且先抛开标的成色,切入新能源蓝海赛道,无疑是个充满吸引力的故事。尤其与股价持续低迷的荣盛发展而言,值得搏一搏。

此番跨界有三个有利因素:

无需为交易付出资金;交易对象为控股股东荣盛控股股份有限公司(下称“荣盛控股”);盟固利为老牌动力电池厂商、国家级高新技术企业,已形成产品矩阵、完整技术体系,有一定行业影响力及资源沉淀。

质疑声音同样不少。

首先,盟固利发展并不如意。据界面新闻,2019年盟固利营收仅8.49亿元,净利-1.19亿元;2020年Q1营收4700万元,净亏却达8700万元。

据中国汽车动力电池产业创新联盟数据,今年1-3月的单月,荣盛盟固利的三元动力电池装车量能排进国内前十五名。

然在头部效应下,宁德时代、中创新航占据市场70%份额,盟固利市占率只在0.06%-0.12%之间。若时间拉长至1-4月份,其已被挤出三元电池装车量前15位。

大市场也强竞争、强研发、强规模,面对强者环伺,生意也并没想象的那么香。

对荣盛发展而言,造血力不足且市场规模不占优的盟固利,能带来多少业绩成长性、发展确定性,金瓜还是暗雷仍需时间审视。

其次,盟固利原为控股股东资产,此番重组被质疑“临时抱佛脚”。据澎湃新闻,2018年6月,荣盛控股以21.72亿元价格收购了中信国安盟固利动力科技有限公司31.8%股权,同时还对标的增资24亿元,最终持有51.16%股权,次年将其更名为荣盛盟固利。

那么,既然早年便大手笔布局,为何如今才注入上市公司?

据悉,荣盛发展主业聚焦地产,包括城市地产板块、康旅板块、产业新城板块、物业板块以及其他板块。盟固利注入,算是一个实实在在的跨界,而后者又处战略新兴赛道,以强专业、强创新著称,极度考验企业的业务协同、综合赋能、培育能力。

地产主业尚未全面复苏。如今又新增“不挣钱”的动力电池板块。双线作战,如何既讲透老故事、又讲好新故事,甚至借此改命华丽转型,而不沦为概念蹭热,外界不乏疑虑。

02

存货金额超千亿、负债率超89%

为粗放“三高”买单

LAOCAI

不算多苛求。根本而言,规避退市的关键仍在主业复苏。而这,也是荣盛发展的危机困题所在。

作为一家深耕河北市场的上市房企,荣盛发展销售额曾在2018年、2019年、2020年连续突破千亿,达到1016亿元、1154亿元和1271亿元。

不过,千亿光环背后也离不开三高依赖、粗放扩张模式。2018年至2020年,荣盛发展负债率为84.04%、82.45%、82.07%。其中,短期借款91.86亿元、41.25亿元、19.69亿元。交易性金融负债为1.06亿元、15.37亿元、48.15亿元。应付票据及应付账款189.52亿元、260.38亿元、335.13亿元。

随着“三道红线”政策出台,上述扩张模式也走到了头。截至2020年三季度末,公司剔除预收款后的资产负债率较上半年末上升0.3个百分点至75.26%;净负债率上升3.83个百分点至100.53%;现金短债比提升至1.06倍。

参照“三红”要求,彼时荣盛发展仅有现金短债比一项达标,入列橙色档,负债年增速不得在5%以上。为达监管标准,企业进行了种种努力,曾被质疑利用永续债解危。

2020年11月,荣盛发展用益信托网发布一款名为“GQ·尊享21号集合资金信托计划”的信托产品。该产品投资方向为房地产,募资用于投资香河万利通永续债,投资门槛100万元,发行规模7.785亿元,预计收益7.5%-7.7%。此产品为单一期限,无固定期限。

值得注意的是,上述信托产品融资方为香河万利通实业有限公司。企查查显示,该公司是沈阳荣盛中天实业有限公司子公司。后者唯一股东正是荣盛发展。要知道,荣盛发展2020年三季报显示,截至9月底账上无任何永续债余额。

遗憾的是,财技只能一时腾挪,难左右调控大势。面对融资杠杆收紧,以及疫情冲击,荣盛发展业绩开始快速变脸。

2020年至2022年,营收715.11亿元、472.44亿元、317.93亿元,对应增速为0.85%、-33.94%、-32.70%。同期净利77.74亿元、-50.03亿元、-184.36亿元,对应增速-18.92%、-164.35%、-268.53%。

融资受限,造血减弱,荣盛发展遭遇流动性危机。截至2022年末,企业账面货币资金余额为92.02亿元,较期初下降53.29%。现金短债比为0.36。据金融界报道,期末有息负债期末余额共423.04亿元,高于货币资金余额。其中,逾期未支付票据金额37.36亿元。

截止2023年一季度,荣盛发展货币资金进一步降至82.73亿元,同比下降48.47%。有息负债余额合计418.61亿元。资产负债率89.83%,而行业平均值为69.17%。

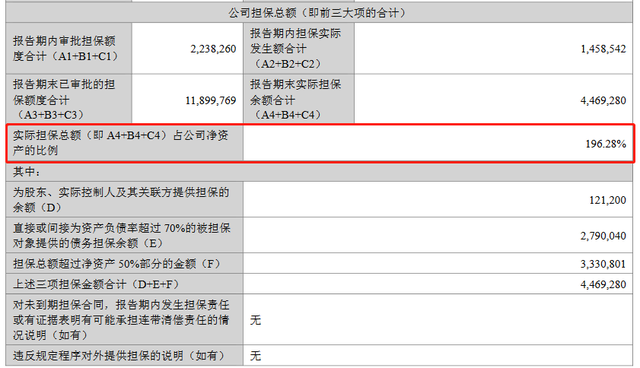

为缓解压力,截至2022年底,荣盛发展年内已审批的担保额为1189.98亿元,实际担保余额合计446.93亿元,实际担保总额占公司净资产比达196.28%。

行业分析师郭兴表示,担保常被称作或有负债、表外负债,过多依赖需警惕隐债隐患。荣盛发展远超公司净资产的担保额,一方面源自自身造血力不足,另一面或也有藏债考量,毕竟一季末的负债率已超出行业均值不少。

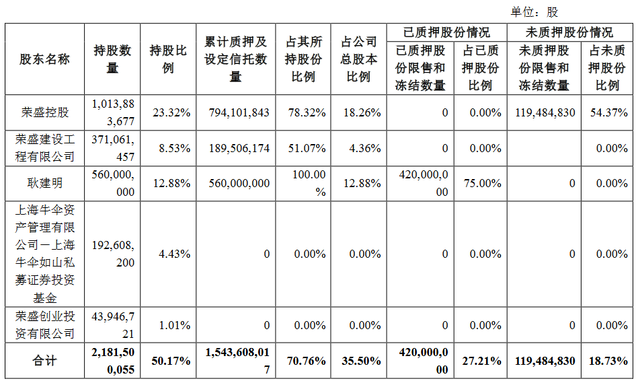

此外,公司控股股东、实控人还存股权高比例质押情况。截至今年4月12日,荣盛控股持股10.14亿股,持股比23.32%。其中,质押7.94亿股,质押股份占其总持股数78.32%。实控人耿建明直接持股5.6亿股,对应持股比12.88%,直接持有股票已全部质押。

诚然,荣盛发展表示其资信状况良好,具备资金偿还能力,质押股份风险可控。荣盛控股及其一致行动人也不存在非经营性资金占用、违规担保等侵害公司利益的情形,股份质押更不会对公司的生产经营、治理产生影响。可从上述客观数据看,公司、股东都缺钱,造血力不足也是不争事实。

深入一度梳理,荣盛发展遭遇的主业困题环环相扣。有行业周期因素,更是为自身往期的粗放规模扩张、三高“后遗症”买单。

截至2022末,公司存货1,682.09亿元。截至2023年3月底,账面存货金额仍达1661.90亿元。明眼然都能看出,最有效的脱困办法,便是提升去化速度、盘活现金流。

03

减值、毛利率异常收问询函

两难何解?

LAOCAI

5月10日,荣盛发展收到深交所年报问询函,后者要求其就2022年主营业务表现、美元债违约、账面存货高企、期内计提信用减值大增,以及毛利率偏离可比同行等问题作出说明。

5月24日,荣盛发展发布延期回复公告,申请延期至2023年6月6日前完成。

并不算苛求。比如资产减值异常和毛利率下滑。2021年、2022年荣盛发展期末存货余额为1,925.56亿元、1,682.09亿元,两年分别计提存货跌价准备36.47亿元、83.10亿元。2022年同比增加127.85%。2021年计提坏账损失8.1亿元,而2022年达到39.52亿元。

同期整体毛利7.47亿,毛利率仅2.35%,较上年同期的19.54%减少17.19%。横向对比,同临险境的金科股份2022年销售毛利率为6.49%,ST阳光城2022年的销售毛利率也有6.80%。

对此,荣盛发展并没在年报中披露计提存货跌价准备涉及的具体项目情况,项目所在地区市场情况,以及存货跌价的合理性。从而引发深交所问询。

6月6日,荣盛发展回复问询函:

对于毛利率下滑,主要系2021年以来部分项目销售价格下降、结算项目成本高和资本化利息增加,导致地产业务毛利率下降。公司为解决债务危机换取流动性,加大存量存货去化力度,降价销售部分存量住房。

且2022年结算项目的土地,大部2017年至2019年间获取,这一阶段房地产市场处于上行期,直接拉高本期结算项目的平均成本。而加大存量债务展期力度,出现阶段性融资成本上升,又导致本期利息支出及资金成本增加。

对于减值,荣盛发展回应称,2022年公司其他应收款计提减值30.46亿元,其中合作方经营往来款计提减值26.6亿元,占比87.32%;与政府有关的款项计提减值0.02亿元,占比0.07%;其他款项计提减值3.84亿元,占比12.62%。

结合债权账龄,并出于谨慎性考虑,公司对上述地产项目形成的债权全额计提信用减值损失。2022年较2021年发生较大的内外部环境变化,导致报告期其他应收款信用减值损失计提金额大增,前期信用减值损失计提是充分、合规的,不存在报告期内集中计提信用减值损失情形。

客观而言,为推动业务回血,荣盛发展足够努力,代价同样不小。降价促销、专项去库存,不仅毛利率下降,还导致公司账面存货跌价,引发期末减值。

截至2022年底,公司账面存货金额较上年同期减少了243.47亿元。可同期营收并没回暖,同比增速-32.70%,亏损更是加剧。侧面反映了企业两难,以价换量能走多远?也折射了往期积弊之深、粗放加杠杆追规模的“后遗症”之重。

好在2022下半年以来,随着“三支箭”等政策出台,荣盛发展也感受到了暖意。2023年2月24日,公司发布定增计划,拟发行不超13.04亿股,募资不超30亿元,用于成都时代天府等三项目建设及补流。

唏嘘的是,定增预案刚抛出不久,公司两笔美元债便曝违约,也正是这次暴雷将企业股价“逼”至2元以下。

2022年Q1,荣盛发展实现营收61.21亿元,同比增长60.46%;同期归母净利润为-6.42亿元,同比增速35.84%。

营收增长,折射了行业回暖、自身去化加速,可喜可贺。然净利的持续下滑、亏额加剧,也意味着以价换量仍在继续,负重前行中主业仍在渡劫。何时否极泰来,考验企业发展韧性、当家人的破局智慧。

04

基本面趋稳、可贵清流

“光储充一体化”多香?

LAOCAI

提起当家人,创始人耿建明无疑是荣盛发展的灵魂人物。

当过工程兵、体制内工作过,1996年9月耿建明创建了荣盛控股股份有限公司,进军基建、房地产业。在其带领下,荣盛发展形成了标准化管理,对100个质量细节提出达标规范,旗下产品成功收入《全国高校房地产专业案例教材》。

可以说,耿建明、荣盛发展的成功,得益于时代红利,更得益于自身的商业能力、前瞻眼光、市场敬畏心。这是两者往期一路做大做强、笑看风云的密码,更是当下及后续摆脱困局、穿越周期、重启新生的抓手。

面对寒冬,耿建明除了用言语鼓励员工外,也曾多次通过回购等方式向外界传递发展信心。

值得一提的是,虽业绩连滑、亏损重压,但2022年公司年度施工交房率100%。参与星评项目14个,四星优良达成率100%。有量更有质,与一些企业的躺平形成强对比,个中的责任担当堪称一股清流。

强者自救,圣者渡人。单从此看,包括铑财在内的各界舆论也应给其更多的耐心、鼓励。

截至2022年底,公司土地储备建筑面积达2,986.06 万平方米,且土储区域结构较合理。同时,经过主动及被动的压缩归还,有息负债已从2020年末的724亿元降至2022年末425亿元,已处行业相对较低水平,加上较充足的货值储备,意味着荣盛发展不缺腾挪空间、主业基本面正在趋稳。

聚焦此番跨界新能源,也有一盘整合大棋要下。有媒体称,荣盛发展将探索“光储充一体化”,以新能源资源改造地产和物业。

具体看,将在建造小区开展充电和换电等业务,充分利用建筑屋顶、幕墙、外墙、配套建面、车棚等优质发电资源。此外还将与第三方合作开发充电桩,以“光储充一体化”理念指导地产项目开发。

随着“双碳”进程的持续推进,荣盛发展上述变革无疑具有诱人前景。

只是,世间之事向来知易行难。新业务新故事再诱人,还需熬过一段落地培育期。双轮驱动也意味着双线作战,面对更多投入、更多专业性、风控性要求,如何扣好快慢击、把新老故事真正讲好讲透?

努力展示成长性、确定性的同时,荣盛发展、耿建明担子也更重了。能如愿么?

本文为铑财原创

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。客服咨询电话:059163307968、059163307969。