产能不饱和、应收账款连增、突击分红 聚成科技凭啥拟募15.2

独立 稀缺 穿透

缺不缺钱,什么更香?

作者:李欢

编辑:徐勇

风品:令煜

来源:铑财——铑财研究院

站在风口,2023注定是新能源企业的资本化大年。

3月31日,首航新能过会,28日艾罗能源、威迈斯也成功入列。3月16日,聚成科技更新了招股书,冲击创业板,能如愿么?

01

主营毛利率连续下滑

研发费占比低于同行

LAOCAI

公开信息显示,聚成科技是一家专注于金刚石制品研发、生产、销售的高科技企业。

2020-2022年营收4.73亿元、4.77亿元、12.12亿元;归母净利1.39亿元、9436.44万元、2.32亿元。

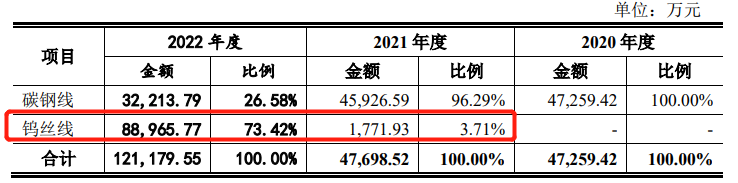

对于2022年的营利大增,聚成科技表示,主营业务收入大涨,主要受单价更高的钨丝线产品量产销售,以及钨丝线市场需求快增影响。

所言不虚。深入产品结构,报告期内主营业务收入占比99.79%、99.81%及98.76%。

2020-2021年,主营业务收入以碳钢线产品为主。而随着钨丝线产品逐步量产,2022年其收入占比超越碳刚线,升至73.42%。

相较碳钢线,钨丝线具备高破断拉力值、高扭转值等优异性能表现,能有效降低硅片生产环节的碎片率,因此单价较碳钢线更高。

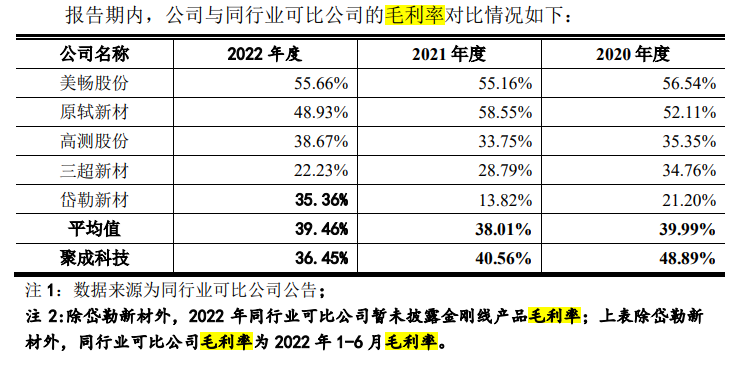

考量在于,尽管钨丝线比例上升,但依然难挽公司主营业务毛利率下滑之势:2020-2022年分别为48.89%、40.56%和36.45%。

尤其2022年,甚至已低于39.46%的可比同行均值。

长远看,若聚成科技不能持续提升金刚线产品竞争力、有效控制生产成本,仍存主营业务毛利率下降风险。

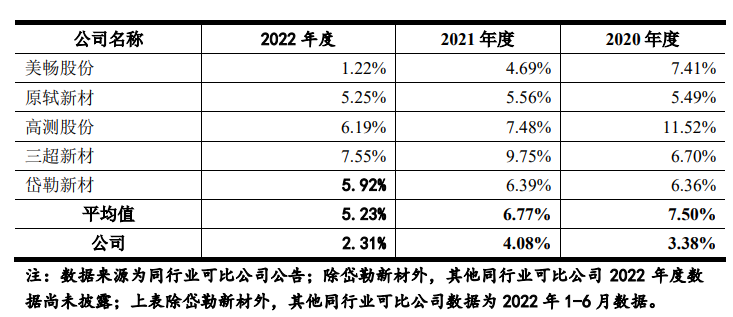

看看研发支出,不算多苛言:报告期内研发费分别为 1601.00 万元、1947.76 万元和 2831.57 万元,占营收比3.38%、4.08%和 2.31%。不但体量小、占比下滑,也远低于可比同行均值的7.5%、6.77%、5.23%。

聚成科技给出的理由有两方面。一是研发团队精简,导致公司研发费用中职工薪酬支出整体较低;二是主营业务聚焦于金刚线领域,因此研发切入点较集中,研发项目主要聚焦于金刚线新产品的制备、生产工艺的改良及相关生产设备的升级改造。

研究方向聚焦,是个好消息,可精简研发团队是否值得商榷呢?说千道万不如白银一片。作为前沿新兴赛道,行业高迭代强竞争,若不持续提升自身竞争力,公司靠啥脱颖而出、持续成长、赢在当下及未来。

02

大客户依赖、应收账款持增

募资扩产多少严谨性?

LAOCAI

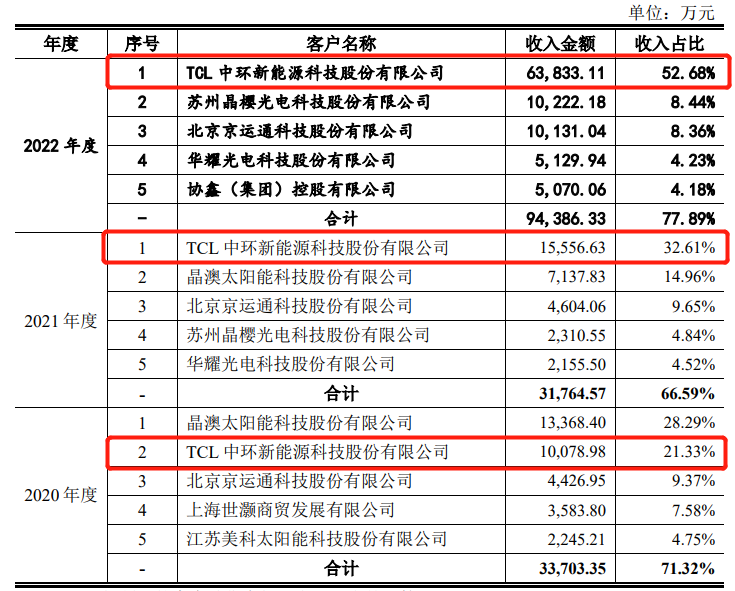

看看大客户的集中依赖,或已有隐忧信号。

2020-2022年,公司向各期前五大客户销售的金额分别3.37亿元、3.18亿元和9.45亿元,占主营业务收入比71.32%、66.59%及77.89%。

以2022年为例,TCL中环占总营收比达到52.68%,占据超半壁江山。若拉长视线,其占比例更实现三连增,短短两年就实现占比翻倍。

行业分析师郭兴表示,大客户集中依赖,易让企业市场话语权降低,导致应收账款高企等积弊。一旦客户出现变动或需求下降,业绩波动不可避免,如何加强业绩抗风险力是一个核心思考。

2020年至2022年,聚成科技账面应收账款价值为 9173.50 万元、11117.16 万元和 32595.43 万元,持续增高;占流动资产的比为 17.45%、14.70%、 32.43%。

众所周知,应收账款高企除了挤压现金流、也易带来坏账减值风险,折射出企业产品竞争力、市场话语权亟待提升。尤其一旦上市成功,伴随规模扩容上述依赖是否加重、应收账款是否增多,进而为稳健发展埋下隐患值得考量。

聚焦募资,拟募15.27亿元中约9亿元拟用于年产9000万公里金刚石线项目、1.27亿元用于研发中心建设项目、5亿元用于补充流动资金项目。

做大做强、追求规模效应之心值得肯定,然2020年至2022年,公司主要产品金刚线产能分别为1226.07万公里、1698.79万公里、2588.58万公里。即使以2022年计,此番新增产能也达现有产能的3倍多,是否过于激进呢?

况且,2020年至2022年,聚成科技产能利用率分别为82.49%、74.58%、84.93%。并不稳定也不饱和,叠加上述大客户、应收账款表现,上述募资大扩产多少合理性、严谨性?一旦后续去化不利,衍生影响几何呢?

03

夫妻控股超80%

大额分红vs募资补流

LAOCAI

公开资料显示,聚成科技成立于2017年8月,由张福军与苏州正福缘分别以货币资金出资2700万元、300万元设立。

透过股权结构可知,IPO前,张福军直接持有公司42.18%股权,为控股股东。同时,张福军及其配偶杨艳红还通过苏州新佳合、苏州正福缘、聚成福圆咨询间接控制28.12%、7.81%、4.12%股权。总的算下来,夫妇二人直接和间接控制聚成科技合计达82.24%股权。

且目前,张福军担任聚成科技董事长、总经理,杨艳红担任该公司董事,对公司决策产生重大影响。

换言之,聚成科技是一家家族企业,股权集中度较高。

行业分析师于盛梅表示,企业发展早期,家族管理有利运营稳定性、决策高效性。而成长到一定规模后,现代企业管理就是重中之重。家族企业治理透明性、决策先进性、开放性、精准度前瞻度,往往是舆论关注焦点。

2021年,聚成科技突击分红2.3亿元,该金额大约为三年净利润之和的八成。截至2022年底,聚成科技账面货币资金仅4703.96万元。

一边分红一边募资补流,到底缺不缺钱、真实上市目的是啥呢?多用些研发投入、主业精进、提升市场话语权,是否更香?

本文为铑财原创

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。客服咨询电话:059163307968、059163307969。